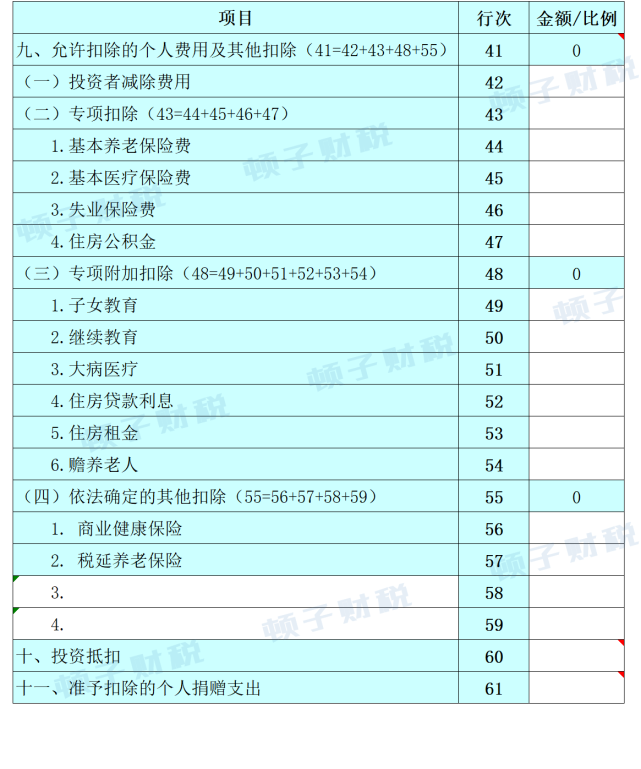

经营所得申报表B表中,个人层面的费用及其他扣除等栏次如下图:

取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

提示:

1.核定征收的,不能享受上述扣除。

2.对应年度有综合所得的,不能享受上述扣除。

3.投资者兴办两个或两个以上企业的,汇算时多选择在其中一个企业的生产经营所得中扣除上述相关项目费用。

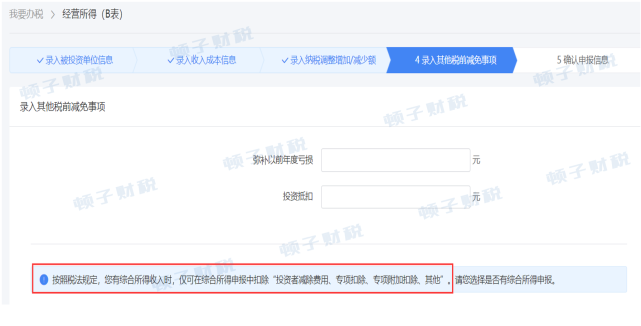

4.投资者减除费用、专项扣除和依法确定的其他扣除这3项,可在预缴申报环节填报扣除;

专项附加扣除则只能在汇算清缴时填报扣除。

有人可能有这样的疑问:如果我2020年除1-4月外,其他月份都没有综合所得,那能不能按剩余8个月计算可以扣除的费用、专项扣除及专项附加扣除等呢?

《个人所得税法实施条例》的规定中,只说没有综合所得的,可以扣除个人前述相关费用。

因此,从道理上来说,哪怕你2020年有1个月申报了综合所得,就不能享受这些扣除。

并且实操层面也是如此。

比如,在自然人电子税务局WEB端申报系统中,会出现下图中的提示(见红框内部分):

并且,只要您在“是否有综合所得申报”后勾选了“有”的话,填报界面就不会出现“专项扣除”、“专项附加扣除”及“其他扣除”等填写栏。

部分栏次说明:

第42行“(一)投资者减除费用”:

当年没有综合所得的,此栏为金额6万元。

第43行“(二)专项扣除”:

汇总第44-47行个人投资者的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的年度金额。

第48行“(三)专项附加扣除”:

汇总第49-54行的子女教育、继续教育、大病医疗、住房贷款利息、住房租金及赡养老人等支出。

第55行“(四)依法确定的其他扣除”:

包括商业健康保险、税延养老保险等。

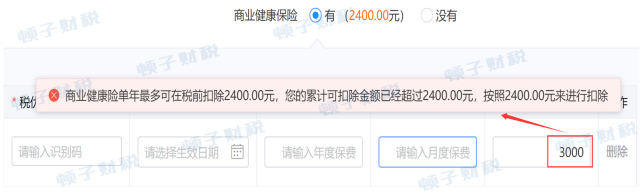

需要注意的是,部分扣除项目还需要填写详细的保单信息。

如商业健康保险必填税优识别码等重要信息。见下图所示:

另外,每个投资者商业健康险扣除上限金额是2400元/年。

如果填入金额超过了的话,系统会弹出校验提示,如下图:

,上海公司的好处,本文为您详细道来。,最新情况!核定征收逐步改为查账征收!未来,核定征收可能算逃税_公司注册_合伙企业

昨日两会上国务院总理李克强作出了政府工作报告,在本次报告中,李克强总理说道2021年将继续执行制度性减税政策,同时将提升增值税小规模纳税人增值税起征点,由原先的10万提高至15万。同时对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优

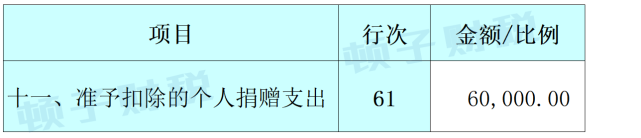

关于公益捐赠支出:

居民个人发生的公益捐赠支出,选择在经营所得中扣除的,扣除限额为当年经营所得应纳税所得额的30%。

可以选择在预缴税款时扣除,也可以选择在汇算清缴时扣除。

尤其要注意的是:个人独资企业、合伙企业发生的公益捐赠支出,其个人投资者应当按照捐赠年度合伙企业的分配比例(个人独资企业分配比例为100%),计算归属于每一个人投资者的公益捐赠支出。

个人投资者应将归属于个人的合伙企业(个人独资企业)公益捐赠支出和本人需要在经营所得扣除的其他公益捐赠支出合并,在其经营所得中扣除。

参考依据:

《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)

举例1:

顿子财税分享交流合伙企业利润分配比例中,顿子享有50%。

2020年度合伙企业实现营业收入100万元,发生营业成本60万元、公益捐赠支出20万元。

假设不考虑其他因素。则:

归属于顿子个人的公益捐赠支出为20*50%=10万元

顿子捐赠支出的扣除限额为:(100-60)*50%*30%=6万元

汇算时,只能将6万元填入第61行栏次:

举例2:

顿子财税分享交流合伙企业利润分配比例中,顿子享有50%。

2020年度合伙企业实现营业收入100万元,发生营业成本60万元、公益捐赠支出4万元。

另外,顿子以个人名义发生公益性捐赠支出3万元,选择在经营所得中扣除。

假设不考虑其他因素。则:

合伙企业中归属于顿子个人的公益捐赠支出为4*50%=2万元

加上个人直接捐赠的3万元,公益捐赠支出共计5万元。

在经营所得中,顿子捐赠支出的扣除限额为:(100-60)*50%*30%=6万元。

汇算时,可将5万元填入第61行栏次:

顿子:注册会计师、高级会计师、税务师,欢迎关注“顿子财税”。

本系列前期文章:

本系列后续文章:

个税经营所得汇算清缴之五:申报演示篇

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。